港聞更多

外交部駐港公署堅決反對及強烈譴責七國外長攻擊抹黑香港國安法

外交部駐港公署發言人正告七國集團,香港國安立法正當必要,七國集團國家外長、歐盟外交與安全政策高級代表…

中國新聞更多

中國女遊客在印尼火山墜亡!疑因在網紅打卡點拍照

來源:都市快報 據印尼新聞網站「Liputan6」報導,4月20日淩晨,一名中國遊客在伊真火山拍照時…

焦點娛聞

梁思浩新節目深夜播恐怖廣告惹投訴︰比較保守的人有意見 梁思浩今…

梁思浩新節目深夜播恐怖廣告惹投訴︰比較保守的人有意見 梁思浩今…

體育報導

穆古魯紮宣佈退休 兩奪大滿貫冠軍曾登頂世界第一

兩座大滿貫得主、前女單世界第一、30歲的西班牙名將穆古魯紮宣佈結束自己的職業球員生涯。 穆古魯紮先後…

今日財經

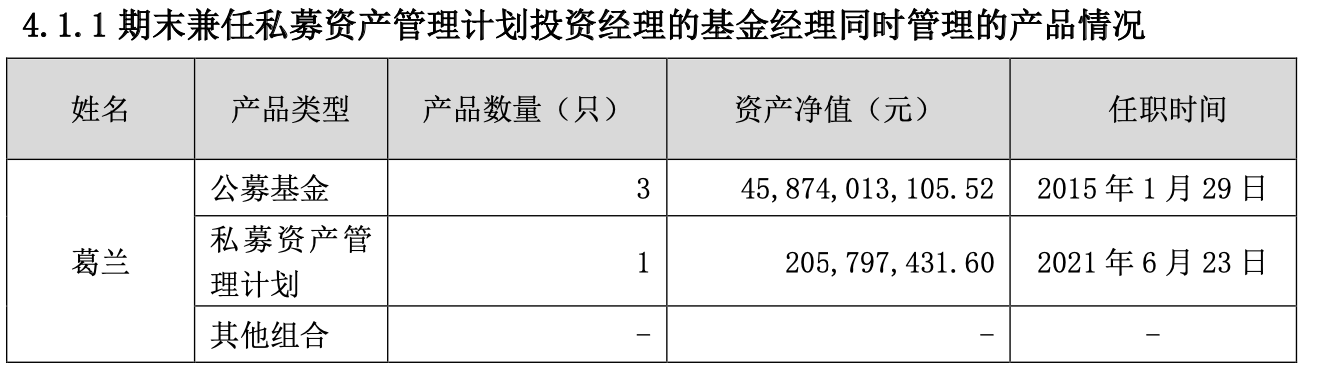

一季度大舉買入東阿阿膠,葛蘭:仍看好以創新驅動的相關醫藥產業鏈

4月20日,中歐基金披露旗下基金經理葛蘭在管的3只公募基金2024年一季報,其持倉情況也隨之浮出水面…

熱門科技

零食很忙放“大”招:首創大零食店 撬動2024新消費第一個風口

2024年,新消費現象級熱點不斷湧現,休閑零食行業出“奇”招、放“大”招,吸引著越來越多的流量。調研…

BEAUTY

劉宇Yu_演唱會出發圖,妝造也太好看了!粉發藍瞳

#劉宇抽不到的盲盒手辦#@劉宇Yu_ 演唱會出發圖🈶,妝造也太好看了!粉發藍瞳,好像真人手辦啊!太精…

生活消閒

日本酒店:【長野縣阿智村最美星空Glamping體驗!半透明水晶巨蛋房 全場只有12間!北歐風裝潢+美肌溫泉】- mokki STARDUST GLAMPING

日本酒店推介2024|日本最美星空Glamping體驗 半透明水晶巨蛋房mokki STARDUST…