港聞更多

文化體育及旅遊局局長主持威尼斯雙年展香港展開幕典禮

文化體育及旅遊局局長楊潤雄昨日(威尼斯時間四月十九日)在意大利威尼斯主持威尼斯視藝雙年展香港展開幕典…

中國新聞更多

石景山區高井路社區「廣小言」兒童議事會參觀冬奧列車

新京報訊(記者王景曦)4月20日,石景山區高井路社區「廣小言」兒童議事會成員及家長們來到地鐵站站務中…

焦點娛聞

Grand住去台北|黃翠如自揭外遊怪癖 曬玉臂求C君影寫真 黃翠如、周…

Grand住去台北|黃翠如自揭外遊怪癖 曬玉臂求C君影寫真 黃翠如、周…

體育報導

中超-菲臘比戴帽杜加歷染紅 蓉城3-1深圳新鵬城

香港時間4月20日,中超聯賽第7輪,成都蓉城主場對陣深圳新鵬城。上半場菲臘比補射得分,阿爾門特路斯頭…

今日財經

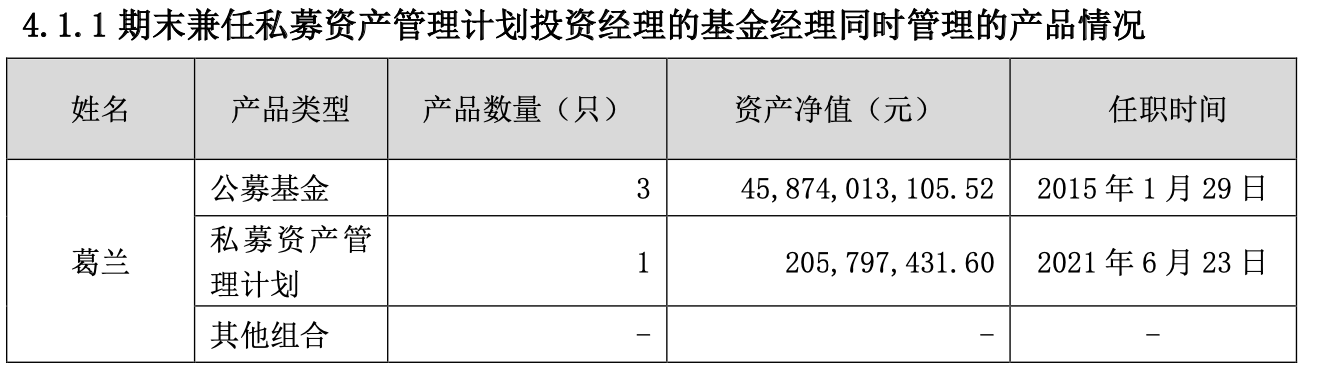

一季度大舉買入東阿阿膠,葛蘭:仍看好以創新驅動的相關醫藥產業鏈

4月20日,中歐基金披露旗下基金經理葛蘭在管的3只公募基金2024年一季報,其持倉情況也隨之浮出水面…

熱門科技

光威龍武DDR5 6400:海力士Adie特挑顆粒

大家好,我是夢想是個豬,今天為大家帶來的是光威龍武系列DDR5 6400內存條的使用評測。首先感慨一…

BEAUTY

劉宇Yu_演唱會出發圖,妝造也太好看了!粉發藍瞳

#劉宇抽不到的盲盒手辦#@劉宇Yu_ 演唱會出發圖🈶,妝造也太好看了!粉發藍瞳,好像真人手辦啊!太精…

生活消閒

日本酒店:【長野縣阿智村最美星空Glamping體驗!半透明水晶巨蛋房 全場只有12間!北歐風裝潢+美肌溫泉】- mokki STARDUST GLAMPING

日本酒店推介2024|日本最美星空Glamping體驗 半透明水晶巨蛋房mokki STARDUST…