港聞更多

特區政府民政事務專員繼續地區治理研修班課程

由民政及青年事務局局長麥美娟率領的特區政府民政事務專員地區治理研修班今日(四月十八日)繼續在北京研…

中國新聞更多

4月20日起 北京公交集團新開朝陽文旅公交專線

新京報訊 據@北京公交集團微博消息,為進一步滿足乘客多元化文旅出行需求,提升服務品質,2024年4月…

焦點娛聞

面無表情就飆高音的aespaWINTER

【Theqoo】面無表情就飆高音的aespa WINTER,驚豔全場的冬冬!#金玟庭[超話]# …

體育報導

史特加站-鄭欽文錯失5賽點 三盤戰落敗無緣八強

香港時間4月19日,2024年WTA500史特加站女單第二輪。賽會5號種子、中國球員鄭欽文,錯失決勝…

今日財經

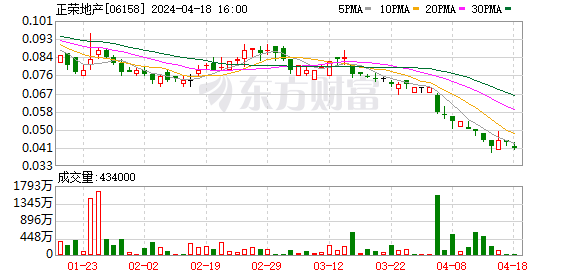

平安信託7.7億產品逾期新進展:一審勝訴 正榮地產須償付股權回購款

今日,21世紀經濟報導記者從平安信託投資人提供的《平安信託福寧615號集合資金信託計劃重大事項臨時公…

熱門科技

新經濟觀察丨大模型、AIGC技術創新融合到經營全鏈路 618助力商家降本增效

封面新聞記者 付文超4月18日,京東618商家生態夥伴大會舉行。會上,京東集團CEO許冉表示,京東將…

BEAUTY

作為路易威登的老朋友,劉亦菲表示真的很期待這場“神祕”的大秀~混搭、不設限的風格是她的最愛!【影片】

#LV大秀直擊# 作為路易威登的老朋友,@劉亦菲 表示真的很期待這場“神祕”的大秀~混搭、不設限的風…

生活消閒

狂點頭其實是對你說的事不感興趣?如何用肢體動作看穿對方,對方下意識做這些動作你就可以get到他的意思啦

現今社會節奏急促,大家經常在忙碌中奔波,處理各種事務,面對著來自工作、家庭和社交生活的壓力。在這樣的…