港聞更多

21名劏房業主因違反相關規定被罰款共32000元

21名劏房業主因違反《業主與租客(綜合)條例》相關規定,在東區裁判法院承認有關控罪,被判處罰款共32…

中國新聞更多

中國科學院院士郭華東:各國科學家要合作為科技發展作出更大貢獻

中國科學院院士、發展中國家科學院院士、俄羅斯科學院外籍院士、可持續發展大數據國際研究中心主任郭華東

焦點娛聞

徐明浩出演綜藝【影片】

SEVENTEEN徐明浩(THE8)出演綜藝《做吧 明秀》預告公開,期待下週節目的播出!

體育報導

澳門世界盃馬龍陳夢晉級4強 張本兄妹闖入準決賽

香港時間4月19日,2024澳門國際乒聯男子及女子世界盃展開第五日的爭奪。在日場的4場8強中,出場的…

今日財經

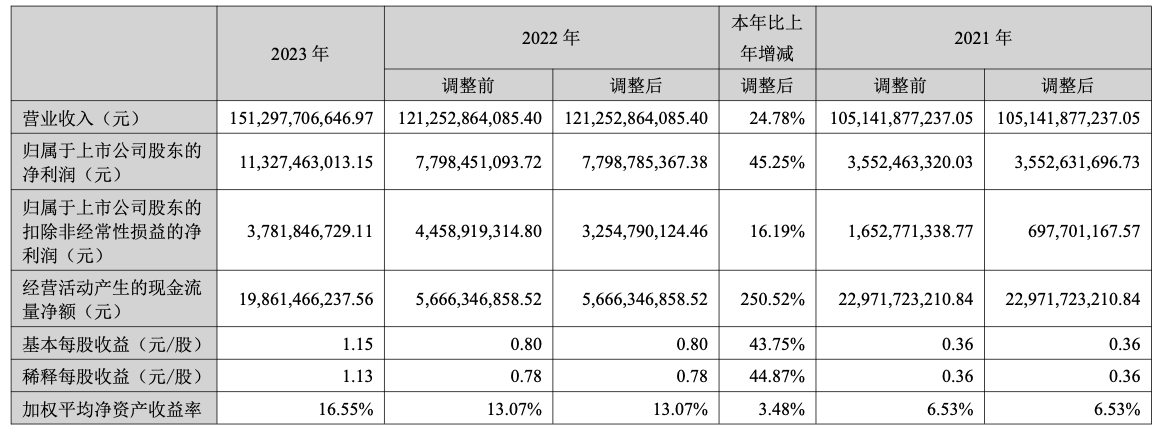

海油發展漲停,三桶油大漲,一鍵佈局24只石油煤炭股的能源ETF(159930)放量漲1.42%,創2015年6月以來新高

又是一年419,很多人都很緊張,但今天A股還是承受住了考驗,在外資淨流出65億元的情況下,滬指小跌0…

熱門科技

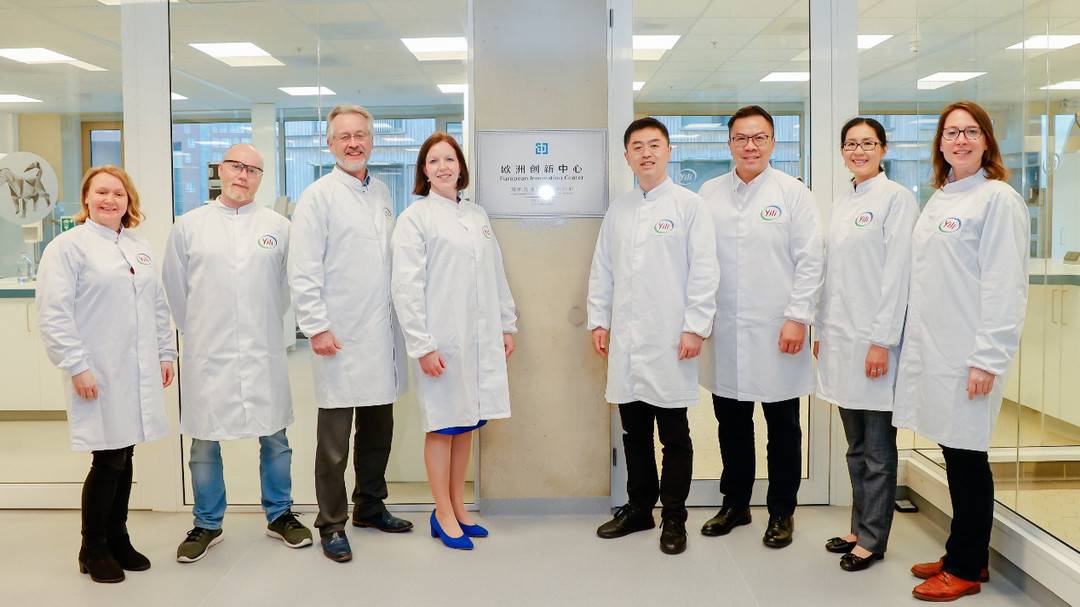

伊利歐洲創新中心高標準實驗室正式啟用 創新投入持續加碼

荷蘭當地時間4月18日,伊利歐洲創新中心迎來成立十週年的里程碑時刻,以“進化向新,智鏈未來”為主題的…

BEAUTY

LV2024早秋女裝系列大秀昨晚在上海龍美術館舉行

#沒十年功力玩不好LV大秀# LV 2024早秋女裝系列大秀昨晚在上海龍美術館舉行,品牌代言人及好友…

生活消閒

科學預防宮頸癌,專家強調接種HPV疫苗與宮頸癌篩查需結合

2024年4月15-21日是第30個全國腫瘤防治宣傳週,今年的主題是“綜合施策,科學防癌”。國家癌症…