港聞更多

衞生防護中心錄得4宗登革熱外地傳入個案

衞生防護中心公布上星期五至昨日,錄得4宗登革熱外地傳入個案,有3名病人於潛伏期內曾到印尼,1人曾到泰…

中國新聞更多

清華教授李星:應堅持「同一個世界,同一個互聯網」理念

清華大學電子工程系教授、CERNET網絡中心副主任李星。新京報貝殼財經訊(記者 白金蕾)2024年是…

焦點娛聞

徐明浩出演綜藝【影片】

SEVENTEEN徐明浩(THE8)出演綜藝《做吧 明秀》預告公開,期待下週節目的播出!

體育報導

澳門世界盃馬龍陳夢晉級4強 張本兄妹闖入準決賽

香港時間4月19日,2024澳門國際乒聯男子及女子世界盃展開第五日的爭奪。在日場的4場8強中,出場的…

今日財經

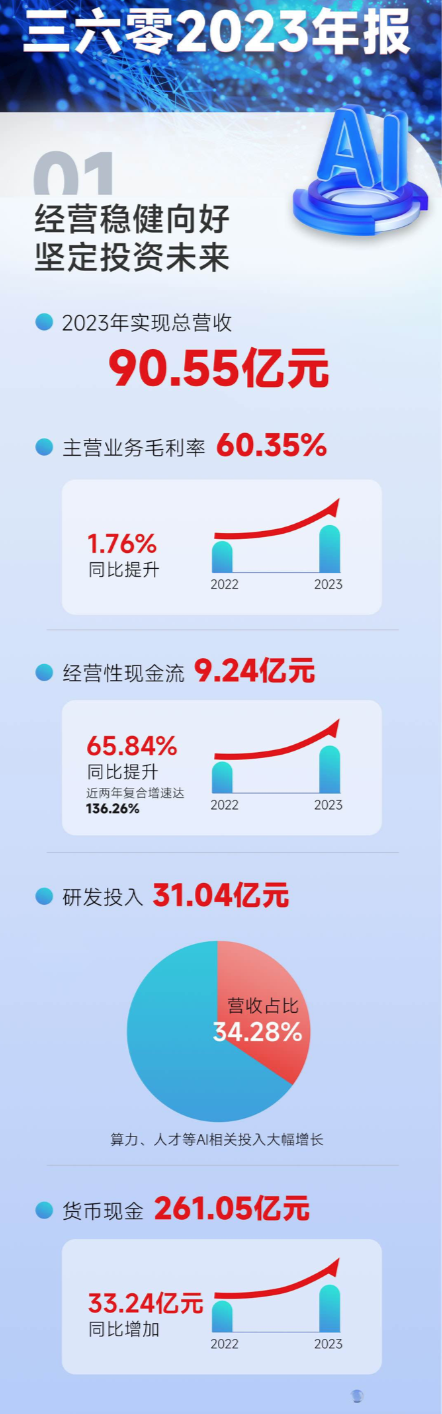

4月22日華夏南方永贏華寶等基金大咖說:板塊表現強勢,有色金屬開始“乘風破浪”?聊聊資源品的投資機會!

2024-04-22 09:00 華夏基金:解盤一刻 2024-04-22 10:00 南方基金:板…

熱門科技

封面有數丨五一民宿預訂進入高峰期 進“淄”趕“烤”二次翻紅

封面新聞記者 張越熙五一假期臨近,國內旅遊市場熱度上漲。旅遊平台紛紛發佈五一預訂情況,給消費者出行建…

BEAUTY

LV2024早秋女裝系列大秀昨晚在上海龍美術館舉行

#沒十年功力玩不好LV大秀# LV 2024早秋女裝系列大秀昨晚在上海龍美術館舉行,品牌代言人及好友…

生活消閒

科學預防宮頸癌,專家強調接種HPV疫苗與宮頸癌篩查需結合

2024年4月15-21日是第30個全國腫瘤防治宣傳週,今年的主題是“綜合施策,科學防癌”。國家癌症…